- วาสนา จรูญศรีโชติกำจร

- 667 ครั้ง

| ชื่อโครงการวิจัย/ชื่อเรื่อง | ความผันผวนของราคาน้ำมัน อัตราแลกเปลี่ยน และผลตอบแทนของตลาดหลักทรัพย์แห่งประเทศไทย: วิธีพลวัติ |

|---|---|

| ชื่อนักวิจัย/ชื่อผู้แต่ง | ศิริขวัญ เจริญวิริยะกุล |

| เจ้าของผลงานร่วม | ยุทธนา เศรษฐปราโมทย์ |

| คำสำคัญ | อัตราแลกเปลี่ยน;ราคาน้ำมัน;อัตราตอบแทนของหลักทรัพย์;Dynamic Conditional Correlation |

| หน่วยงาน | คณะเศรษฐศาสตร์ มหาวิทยาลัยเกษตรศาสตร์ วิทยาเขตศรีราชา |

| ปีที่เผยแพร่ | 2563 |

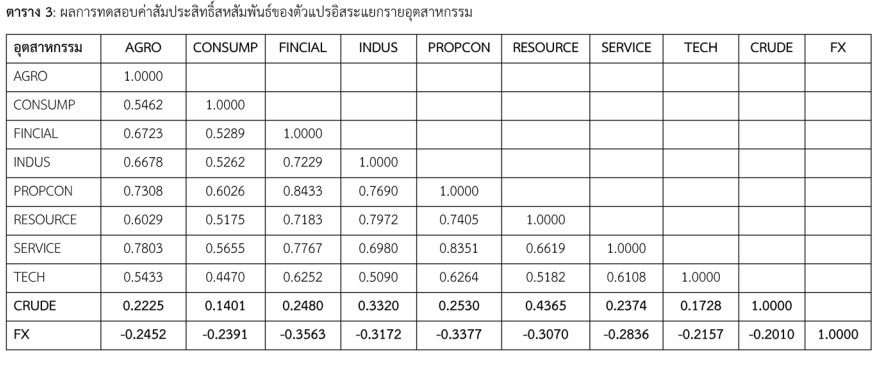

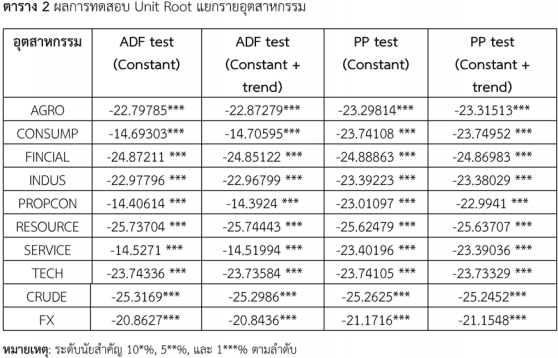

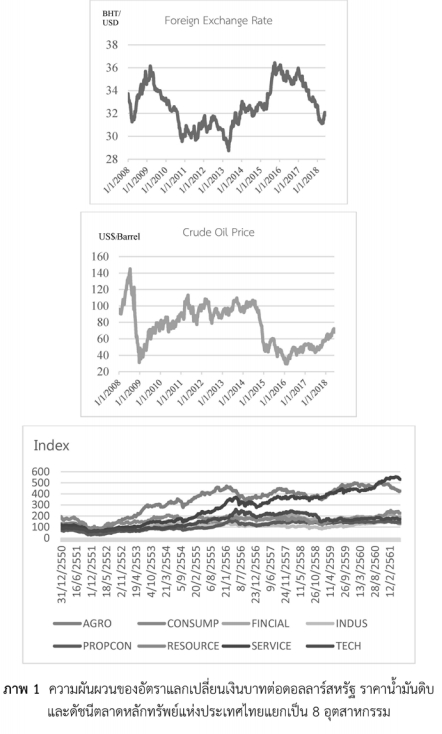

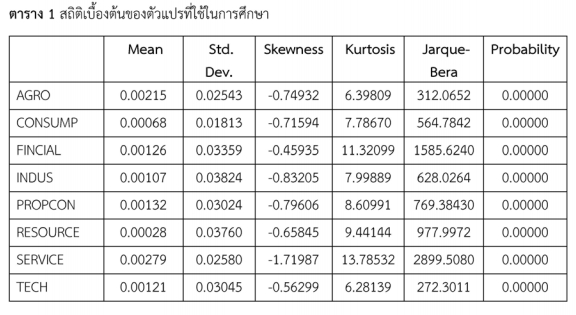

| คำอธิบาย | การศึกษาความผันผวนของราคาน้ำมัน และอัตราแลกเปลี่ยนที่มีผลกระทบต่อผลตอบแทนของตลาดหลักทรัพย์แห่งประเทศไทย ผลการศึกษาแบ่งได้เป็น 3 ส่วน 1.) ราคาน้ำมันส่งผลกระทบต่อผลตอบแทนของหลักทรัพย์ทุกกลุ่มในทิศทางเดียวกันโดยจะกระทบกับกลุ่มทรัพยากรมากที่สุดและกลุ่มเทคโนโลยีน้อยที่สุด สำหรับผลอัตราการแลกเปลี่ยน ส่งผลกระทบต่อผลตอบแทนของหลักทรัพย์ทุกกลุ่มในทิศทางตรงกันข้าม โดยจะกระทบกับกลุ่มธุรกิจการเงิน และกลุ่มทรัพยากรมากที่สุด แต่จะกระทบกลุ่มเทคโนโลยีน้อยที่สุด 2.) ผลการทดสอบความผันผวนโดยใช้เครื่องมือทางเศรษฐมิติ (Generalised Autoregressive Conditional Heteroscedasticity: GARCH) พบว่าในทุกกลุ่มหลักทรัพย์ความผันผวนของหลักทรัพย์ในอดีตส่งผลตอบแทนของหลักทรัพย์มากกว่าเหตุการณ์ที่ไม่สามารถคาดการณ์ในอดีตได้ 3.) การศึกษาด้วยวิธีพลวัต(Dynamic Conditional Correlation : DCC) พบว่าคู่ของความสัมพันธ์ระหว่างความผันผวนของราคาน้ำมันสูงขึ้น(ลดลง) จะส่งผลทำให้อัตราผลตอบแทนของตลาดหลักทรัพย์เพิ่มขึ้น(ลดลง) ในขณะที่ค่าสัมประสิทธิ์สหสัมพันธ์ระหว่างคู่ของความผันผวนของอัตราแลกเปลี่ยนและผลตอบแทนของตลาดหลักทรัพย์ทุกกลุ่มมีทิศทางตรงกันข้าม สรุปได้ว่าหากค่าเงินบาทมีค่าอ่อยลง(แข็งค่า) จะส่งผลทำให้ผลตอบแทนของตลาดหลักทรัพย์ลดลง(สูงขึ้น ในทุกกลุ่มหลักทรัพย์) |

| ข้อมูลเพิ่มเติม | https://so02.tci-thaijo.org/index.php/BECJournal/article/view/202295/164196 |

| สาขาการวิจัย |

|

ความผันผวนของราคาน้ำมัน อัตราแลกเปลี่ยน และผลตอบแทนของตลาดหลักทรัพย์แห่งประเทศไทย: วิธีพลวัติ is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 3.0 Thailand License.