| ชื่อโครงการวิจัย/ชื่อเรื่อง | การประเมินการเปิดเผยการปฎิบัติงานของคณะกรรมการตรวจสอบสำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย |

|---|---|

| ชื่อนักวิจัย/ชื่อผู้แต่ง | รัตนา วงศ์รัศมีเดือน |

| เจ้าของผลงานร่วม | ดลกณิศ เต็งอำนวย |

| คำสำคัญ | คณะกรรมการตรวจสอบ;การเปิดเผยการปฎิบัติงานของคณะกรรมการตรวจสอบ;การกำกับดูแลกิจการที่ดี;องค์ประกอบของคณะกรรมการตรวจสอบ |

| หน่วยงาน | คณะวิทยาการจัดการ มหาวิทยาลัยราชภัฎสวนดุสิต |

| ปีที่เผยแพร่ | 2563 |

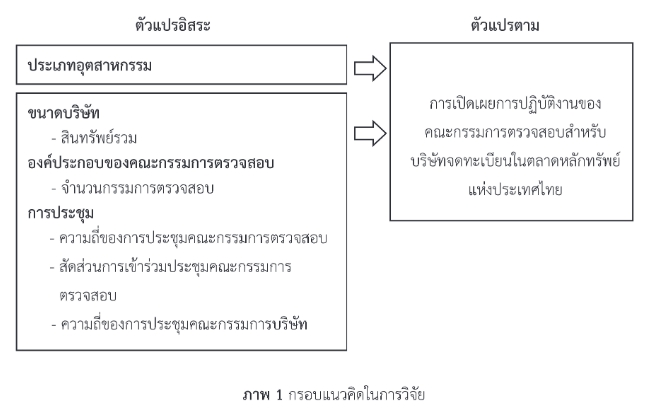

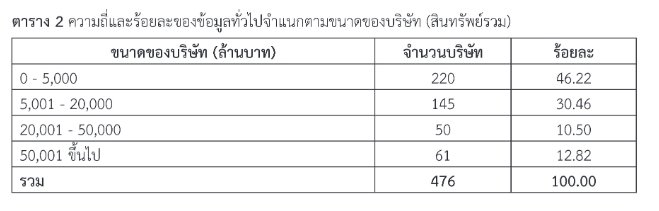

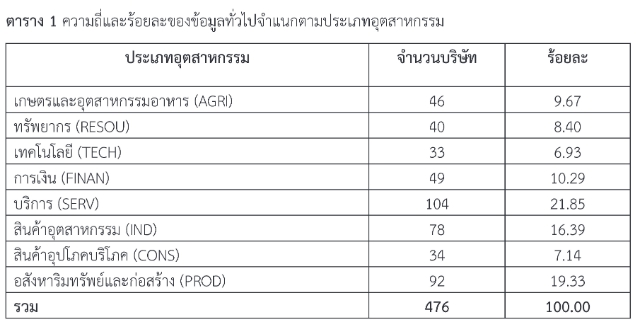

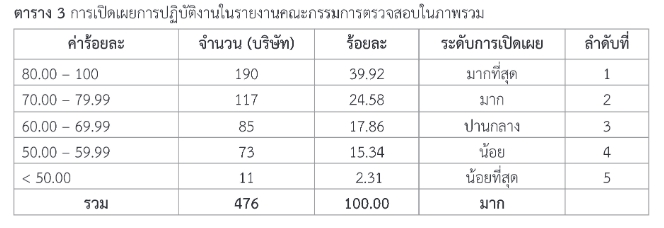

| คำอธิบาย | การศึกษาถึงการเปิดเผยการปฎิบัติงานของคณะกรรมการตรวจสอบ ( Audit Committee : AC )สำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ทั้งในภาพรวมและตามประเภทอุตสาหกรรม องค์ประกอบของ AC และการเข้าร่วมประชุม รวมทั้งการหาความสัมพันธ์ระหว่างขนาดของบริษัท องค์ประกอบของ AC และการเข้าร่วมประชุม กับการเปิดเผยการปฎิบัติงานในรายงานของAC ผลการวิจัยพบว่า การเปิดเผยการปฎิบัติงานในรายงานคณะกรรมการตรวจสอบภาพรวมอยู่ในระดับมาก ร้อยละ 74.51 บริษัทจดทะเบียนฯ เปิดเผยในระดับน้อยที่สุดในรายละเอียด จากที่คู่มือคณะกรรมการตรวจสอบแนะนำ โดยเฉพาะเรื่องความเห็นเกี่ยวกับความพอเพียงของการป้องกันการทุจริต กลุ่มอุตสาหกรรมที่แตกต่างกันจะมีการเปิดการปฎิบัติงานที่แตกต่างกันที่ระดับ 0.05 โดยกลุ่มการเงินจะเปิดเผยอยู่ในระดับมากที่สุด ในขณะที่กลุ่มอสังหาริมทรัพย์และก่อสร้างอยู่ในระดับปานกลาง ส่วนอีก 6 กลุ่มอยู่ในระดับมาก พบว่า ขนาดบริษัท(สินทรัพย์รวม) และความถี่การประชุมของคณะกรรมการตรวจสอบมีความสัมพันธ์เชิงบวกกับการเปิดเผยการปฎิบัติงานในคณะกรรมการตรวจสอบในภาพรวมที่ระดับ0.05 |

| ข้อมูลเพิ่มเติม | https://so02.tci-thaijo.org/index.php/BECJournal/article/view/147703/130104 |

| สาขาการวิจัย |

|

การประเมินการเปิดเผยการปฎิบัติงานของคณะกรรมการตรวจสอบสำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 3.0 Thailand License.