| ชื่อโครงการวิจัย/ชื่อเรื่อง | ความเสี่ยงของดัชนีหมวดธุรกิจในช่วงที่มีค่าผลตอบแทนเบี่ยงเบนสูงในตลาดหลักทรัพย์แห่งประเทศไทย |

|---|---|

| ชื่อนักวิจัย/ชื่อผู้แต่ง | เทพชู ศรีโพธิ์ |

| เจ้าของผลงานร่วม | กุณฑลรัตน์ ทวีวงศ์ , วิษณุ วงศ์สินศิริกุล |

| คำสำคัญ | ค่าวิกฤต;ทฤษฎีค่าเอ็กซ์ทรีม;ความเสี่ยงส่วนหาง |

| หน่วยงาน | มหาวิทยาลัยธุรกิจบัณฑิตย์ |

| ปีที่เผยแพร่ | 2562 |

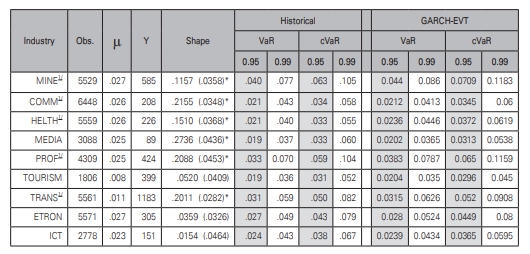

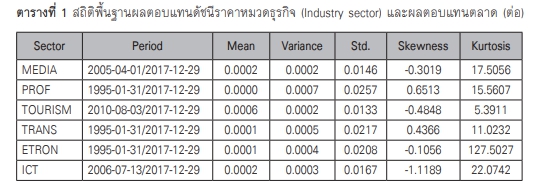

| คำอธิบาย | ความสูญเสีย (Loss) ของนักลงทุนที่เกิดจากวิกฤตเศรษฐกิจ ทั้งที่มีการวางแผนตามทฤษฎีทางการเงิน ทำให้ต้องปรับปรุงตัวแบบทางการเงิน โดยตามทฤษฎีการลงทุนสมัยใหม่ (Modern Portfolio Theory: MPT) ของ Harry Markowitz มีสมมติฐานสำคัญคือ ผลตอบแทนจากการลงทุนจะไม่ขึ้นอยู่กับเวลาและมีการกระจายแบบปกติ (Normality) แต่เหตุการณ์วิกฤตเศรษฐกิจโลกได้แสดงให้เห็นว่าผลตอบแทนกระจายตัวแบบไม่ปกติ (Non-normality) การวางแผนลงทุนตามทฤษฎีจึงใช้ไม่ได้ผลก่อให้เกิดความเสียหายต่อนักลงทุน การศึกษานี้นำทฤษฎีค่าเอ็กซ์ทรีมซ์ (Extreme Value Theory: EVT) เพื่อวัดความเสี่ยงส่วนหาง (Tail Risk) ของผลตอบแทนดัชนีราคาตลาดหลักทรัพย์แห่งประเทศไทย (SET Index) และ ดัชนีราคาหมวดธุรกิจ (Sector Index) จำนวน 28 หมวด เมื่อกำหนดค่าวิกฤต (Threshold) ของแต่ละหมวดธุรกิจแล้วจะทำการประมาณค่าพารามิเตอร์ตาม EVT เช่น ดัชนีส่วนหาง (Tail Index) ผลการศึกษาแสดงให้เห็นว่า การจะจายตัวของหมวดธุรกิจและตลาด จำนวน 23 หมวดธุรกิจเป็นไปตาม EVT อย่างมีนัยสำคัญทางสถิติ ผลการศึกษาจึงสนับสนุนให้นักลงทุนนำแนวคิด EVT มาใช้ในการวัดความเสี่ยงของผลตอบแทนตลาดและ 23 หมวดธุรกิจในตลาดหลักทรัพย์แห่งประเทศไทย |

| ข้อมูลเพิ่มเติม | https://www.dpu.ac.th/dpurc/assets/uploads/magazine/32xwjire7rswscw0wc.pdf |

| สาขาการวิจัย |

|

ความเสี่ยงของดัชนีหมวดธุรกิจในช่วงที่มีค่าผลตอบแทนเบี่ยงเบนสูงในตลาดหลักทรัพย์แห่งประเทศไทย is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 3.0 Thailand License.