| ชื่อโครงการวิจัย/ชื่อเรื่อง | ผลกระทบของการวางแผนภาษีต่อต้นทุนหนี้ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย |

|---|---|

| ชื่อนักวิจัย/ชื่อผู้แต่ง | สัตยา ตันจันทร์พงศ์ |

| เจ้าของผลงานร่วม | ทัดพงศ์ อวิโรธนานนท์ |

| คำสำคัญ | การวางแผนภาษี;ต้นทุนหนี้;การตั้งทุนต่ำ;อัตราภาษีที่แท้จริง |

| หน่วยงาน | สาขาวิชาการบัญชี คณะบริหารธุรกิจ มหาวิทยาลัยแม่โจ้ |

| ปีที่เผยแพร่ | 2563 |

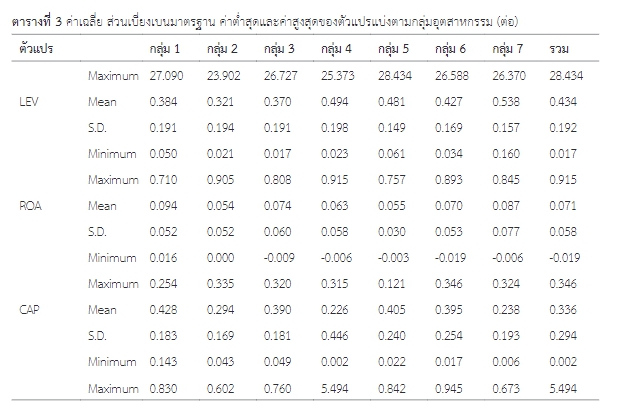

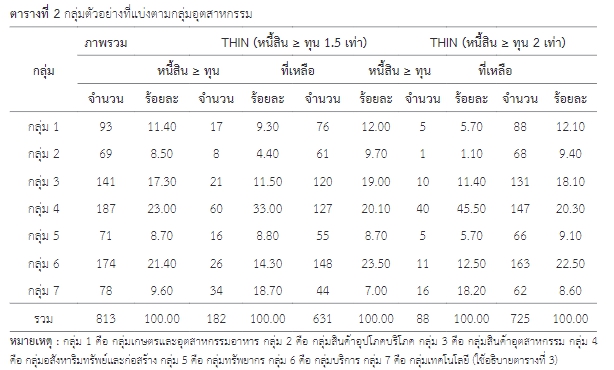

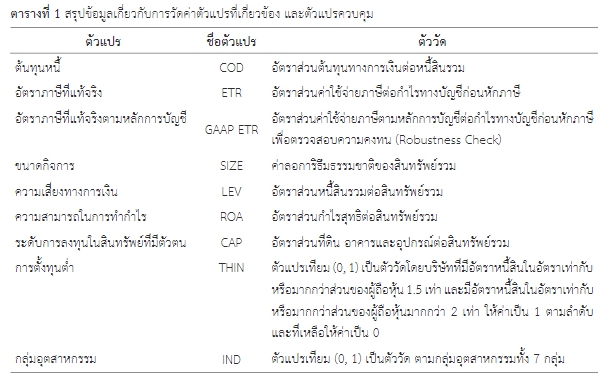

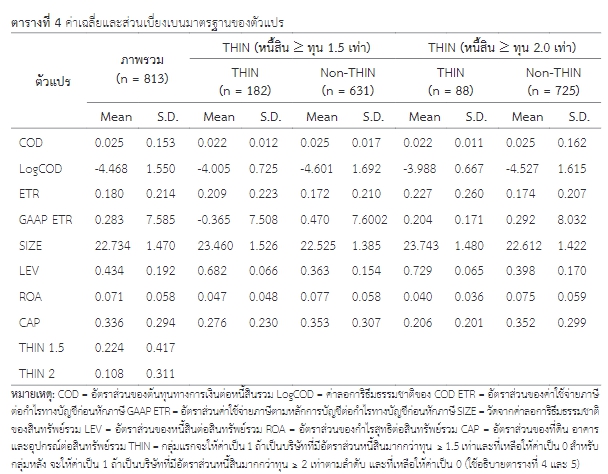

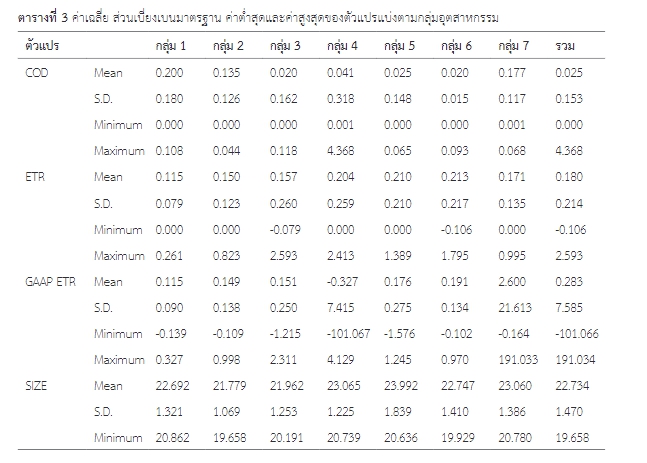

| คำอธิบาย | ศึกษาผลกระทบของการวางแผนภาษีที่มีต่อต้นทุนหนี้ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ยกเว้นกลุ่มธุรกิจการเงิน ผลการวิจัยพบว่า ในภาพรวมการวางแผนภาษีมีผลกระทบเชิงลบกับต้นทุนหนี้อย่างไม่มีนัยสำคัญทางสถิติ ขณะที่กลุ่มบริษัทที่มีการตั้งต้นทุนต่ำ การวางแผนภาษีมีผลกระทบเชิงบวกกับต้นทุนหนี้ สำหรับตัวแปรควบคุม พบว่า ความเสียหายทางการเงินและระดับการลงทุนในทรัพย์สินที่มีตัวตนมีผลกระทบเชิงบวกกับต้นทุนหนี้ อย่างไรก็ตามกลุ่มบริษัทที่มิได้ตั้งทุนต่ำสามารถในการทำกำไรมีผลกระทบเชิงลบกับต้นทุนหนี้ หน่วยงานของรัฐสามารถนำผลการศึกษานี้เป็นแนวทางประกอบการกำหนดมาตรการต่างๆ ทางภาษีและกำกับดูแลบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย |

| ข้อมูลเพิ่มเติม | https://www.tci-thaijo.org/index.php/parichartjournal/article/view/116466/155256 |

| สาขาการวิจัย |

|

ผลกระทบของการวางแผนภาษีต่อต้นทุนหนี้ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 3.0 Thailand License.