- นิศาชล ลีรัตนากร

- 920 ครั้ง

| ชื่อโครงการวิจัย/ชื่อเรื่อง | ปัจจัยที่ส่งผลต่อคุณภาพของงบการเงิน: การทบทวนวรรณกรรมและข้อเสนอแนะ |

|---|---|

| ชื่อนักวิจัย/ชื่อผู้แต่ง | สุฏิกา รักประสูติ |

| คำสำคัญ | คุณภาพของงบการเงิน |

| หน่วยงาน | มหาวิทยาลัยธุรกิจบัณฑิตย์ |

| ปีที่เผยแพร่ | 2563 |

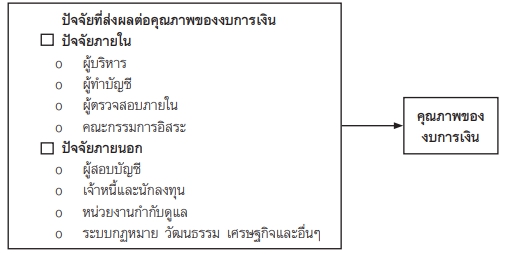

| คำอธิบาย | งบการเงินมีความสำคัญเนื่องจากเป็นแหล่งข้อมูลของกิจการที่จัดทำขึ้น และนำเสนอต่อ บุคคลภายนอกใช้ประโยชน์เพื่อการตัดสินใจ คุณภาพของงบการเงินจึงมีความสำคัญ ในประเทศไทย หน่วยงานกำกับดูแลกำหนดให้มีการใช้มาตรฐานการบัญชีระหว่างประเทศ เพื่อให้ผู้ใช้งบการเงินรับรู้ และใช้ประโยชน์จากงบการเงินที่มีคุณภาพ อย่างไรก็ตาม มีปัจจัยต่างๆ ทั้งภายในและภายนอก กิจการที่ก่อให้เกิดคุณภาพของงบการเงิน เช่น ความรับผิดชอบของผู้บริหาร ความสามารถของผู้ทำบัญชี ผู้ตรวจสอบภายในและคณะกรรมการตรวจสอบ ความเป็นอิสระและมีจริยธรรมของผู้สอบบัญชี ตลอดจนหน่วยงานที่มีหน้าที่กำกับดูแลซึ่งมีบทบาทสำคัญในการกำหนดกฎระเบียบ พบว่า ปัจจัยดังกล่าวที่ส่งผลต่อคุณภาพของงบการเงิน นอกจากนี้บทความนี้มีข้อเสนอแนะให้ศึกษาคุณลักษณะต่างๆ ของปัจจัยดังกล่าวที่มีต่อคุณภาพของ งบการเงิน งานวิจัยในอนาคตควรให้ความสำคัญกับการศึกษาคุณลักษณะต่างๆ ของแต่ละปัจจัยที่ ส่งผลต่อคุณภาพของงบการเงินในบริบทของประเทศไทยเพื่อเปรียบเทียบและพัฒนาให้งบการเงินมี คุณภาพเพื่อใช้ประโยชน์ในการตัดสินใจ |

| ข้อมูลเพิ่มเติม | https://www.dpu.ac.th/dpurc/assets/uploads/magazine/w2yxyrb6of4g8go88k.pdf |

| สาขาการวิจัย |

|