- ผู้ช่วยศาสตราจารย์ ดร.มัณฑนา นครเรียบ

- 1054 ครั้ง

| ชื่อโครงการวิจัย/ชื่อเรื่อง | ผลของภาษีเงินได้บุคคลธรรมดาต่อการกระจายรายได้ |

|---|---|

| ชื่อนักวิจัย/ชื่อผู้แต่ง | ศิริพร แซ่อึ้ง |

| เจ้าของผลงานร่วม | อมรรัตน์ อภินันท์มหกุล |

| คำสำคัญ | ภาษีเงินได้บุคคลธรรมดา;การกระจายรายได้;ค่าลดหย่อนทางภาษี |

| หน่วยงาน | มูลนิธิสถาบันวิจัยและพัฒนาองค์กรภาครัฐ |

| ปีที่เผยแพร่ | 2563 |

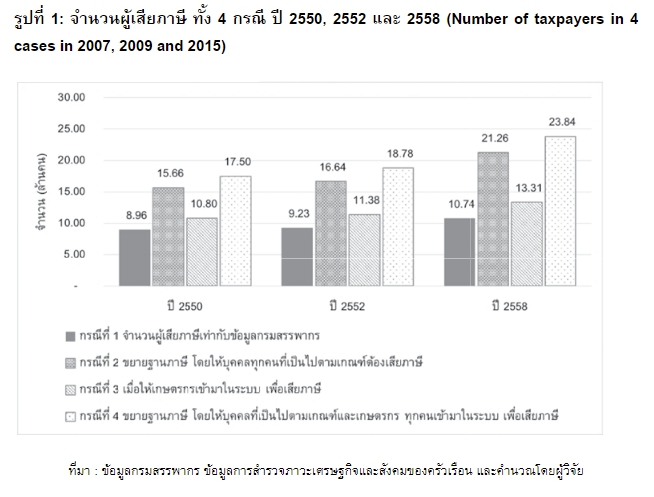

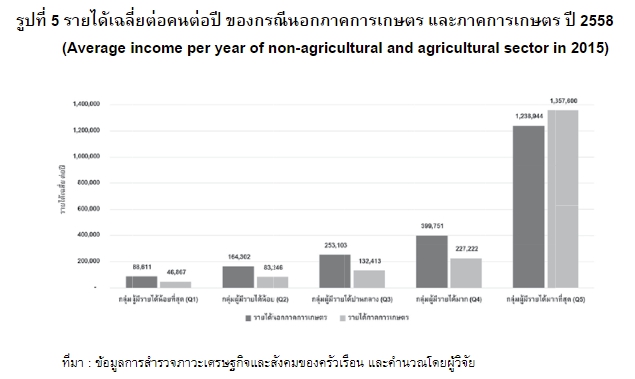

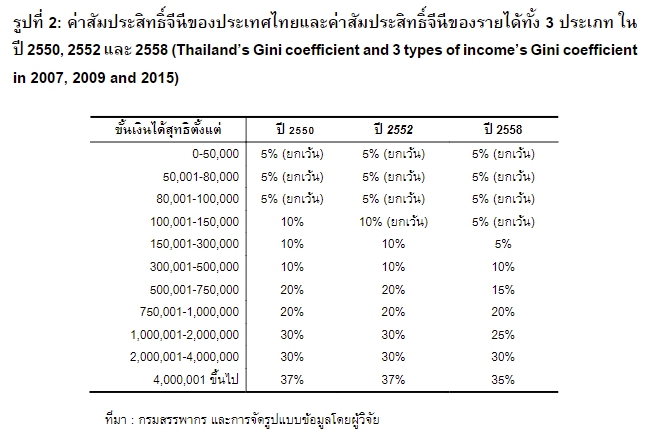

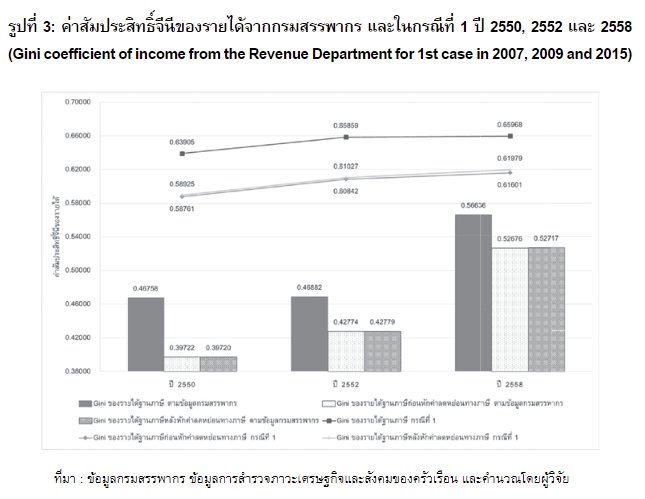

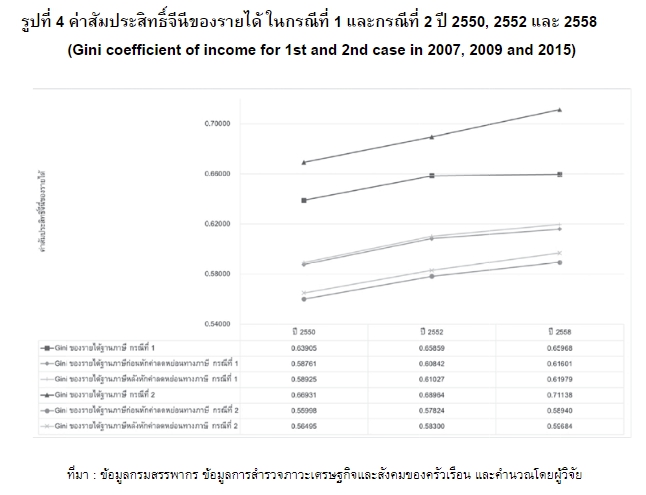

| คำอธิบาย | การวิเคราะห์โครงสร้างภาษีเงินได้บุคคลธรรมดา ค่าลดหย่อนภาษี ฐานภาษีและการเปลี่ยนแปลงโครงสร้างภาษีต่อการกระจายรายได้ในประเทศไทย ผลการศึกษาพบว่า 1.โครงสร้างอัตราภาษีรายได้ที่ใช้อยู่ในปัจจุบันมีผลทำให้กระจายรายได้ดีขึ้นแต่การให้สิทธิค่าลดหย่อนทางภาษีในปัจจุบันมีผลทำให้การกระจายรายได้เลวลง 2.มีการขยายฐานบุคคลที่อยู่ในเกณฑ์ต้องเสียภาษีโดยให้เกษตรกรเข้ามาในระบบภาษีจะทำให้การกระจายรายได้ดีขึ้นมากเนื่องจากเกษตรกรมีความเหลื่อมล้ำทางรายได้สูง และ 3. โครงสร้างภาษีปี 2558 ส่งผลให้มีการกระจายรายได้ที่ไม่เท่าเทียมที่สุด โดยเปรียบเทียบ เนื่องจากการลดอัตราภาษีและค่าลดหย่อยทางภาษีที่มีผลบิดเบือนมากกว่าปีอื่น |

| ข้อมูลเพิ่มเติม | https://so06.tci-thaijo.org/index.php/NER/article/view/240478/163858 |

| สาขาการวิจัย |

|

ผลของภาษีเงินได้บุคคลธรรมดาต่อการกระจายรายได้ is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 3.0 Thailand License.