| ชื่อโครงการวิจัย/ชื่อเรื่อง | การพยากรณ์ข้อมูลอนุกรมเวลาราคาปิดหุ้นของบริษัทจดทะเบียนด้วยตัวแบบ ARIMA |

|---|---|

| ชื่อนักวิจัย/ชื่อผู้แต่ง | อุมาวดี เดชธำรงค์ |

| เจ้าของผลงานร่วม | วิระพงศ์ จันทร์สนาม |

| คำสำคัญ | การพยากรณ์;ข้อมูลอนุกรมเวลา;ตัวแบบ ARIMA;บริษัทจดทะเบียน |

| หน่วยงาน | คณะบริหารธุรกิจ มหาวิทยาลัยราชภัฎชัยภูมิ |

| ปีที่เผยแพร่ | 2563 |

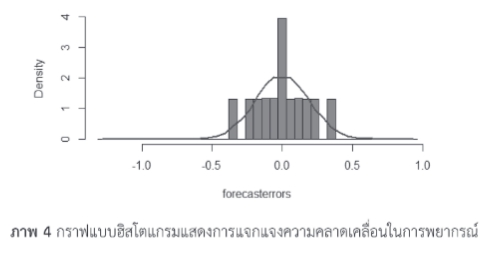

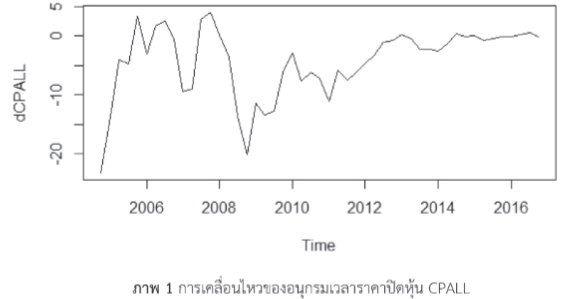

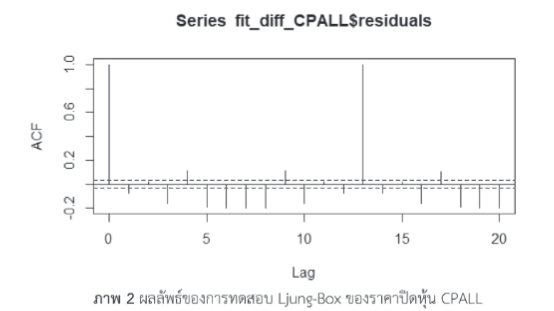

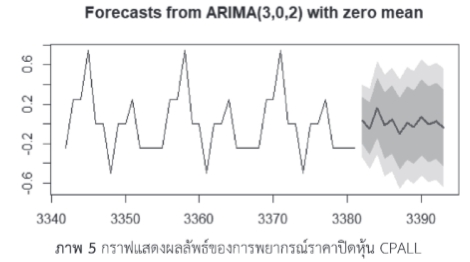

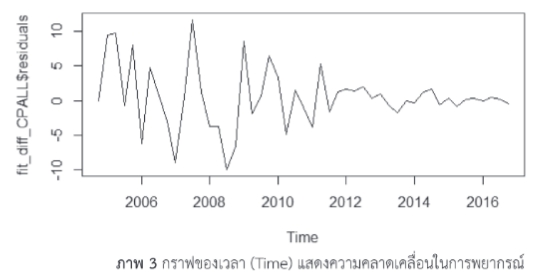

| คำอธิบาย | การพยากรณ์ข้อมูลอนุกรมเวลาราคาปิดหุ้นของบริษัทจดทะเบียนด้วยตัวแบบ ARIMA (3,0,2) เนื่องจากมีความเหมาะสมสำหรับการทำนายชุดข้อมูลแบบอนุกรมเวลาที่มีการจัดเก็บอย่างเป็นระบบแบบรายวันอย่างต่อเนื่องและมีความแม่นยำสูงกว่าวิธีอื่นๆ ผลการวิจัยพบว่า ค่าประสิทธิภาพในการพยากรณ์ (RMSE),ค่าเฉลี่ยของเปอร์เซนต์ความคลาดเคลื่อนสมบูรณ์(MAPE)และความคลาดเคลื่อนสมบูรณ์(MAE) มีค่าต่ำสุดจากพยากรณ์ล่วงหน้า 30 วัน โดยมีค่า RMSE,MAPEและMAE เท่ากับ 0.189, 0.893 และ 0.148 ตามลำดับ ตัวแบบ ARIMA มีค่า RMSE ต่ำกว่าร้อยละ 3 แสดงให้เห็นถึงประสิทธิภาพในการพยากรณ์อยู่ในระดับสูงสุด |

| ข้อมูลเพิ่มเติม | https://so02.tci-thaijo.org/index.php/BECJournal/article/view/102587/106119 |

| สาขาการวิจัย |

|

การพยากรณ์ข้อมูลอนุกรมเวลาราคาปิดหุ้นของบริษัทจดทะเบียนด้วยตัวแบบ ARIMA is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 3.0 Thailand License.